P2P是什麼?P2P的運作模式可行嗎?有那些風險,又該如何避開?(附P2P平台總整理)

近年P2P借貸越來越廣為人知,包含小賈在內,剛接觸時都對P2P借貸保持較高的懷疑,比如為什麼不和銀行借錢?P2P三方參與者分別能獲得什麼好處?這些都是值得思考的問題。

這篇文章從一開始介紹P2P,並說明P2P借貸原理,而後探討P2P是否合法,接著討論P2P如何創造三贏,為求公正報導,最後分析P2P投資有那些風險,提供大家對P2P的多元觀點。

P2P是什麼意思

P2P的縮寫是(PEER TO PEER),中間的意涵代表去中間化,即個體與個體透過網路借貸,不用透過金融機構(如銀行)就可以進行貸款。

先來簡單說明下傳統銀行的借貸商業模式:

傳統銀行是向大眾收受存款,並把向大眾收的存款再拿去借給借款人,而借款人如果還不出錢來造成呆帳問題,則是由傳統銀行承受呆帳損失,也因為銀行承擔主要風險,故可以賺取大額利差。整理表格如下

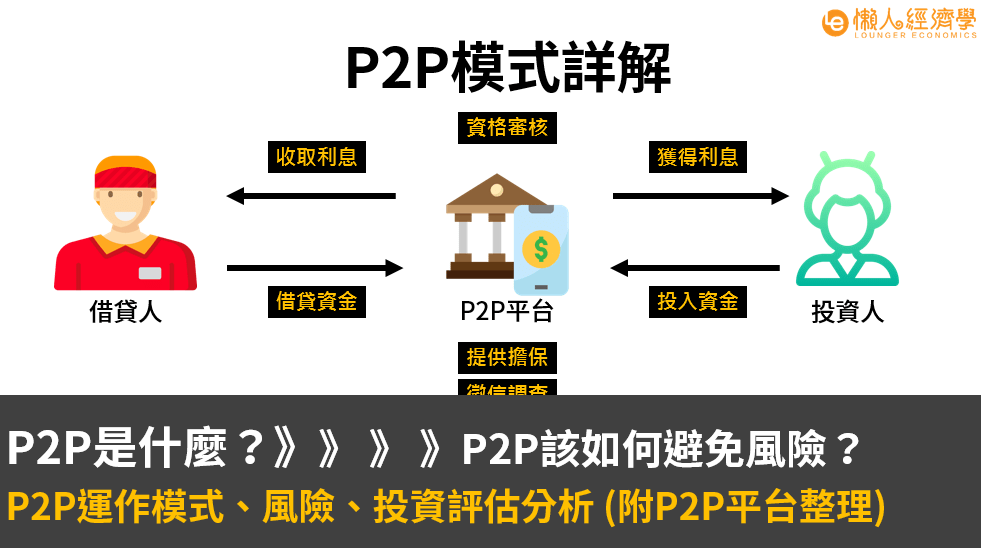

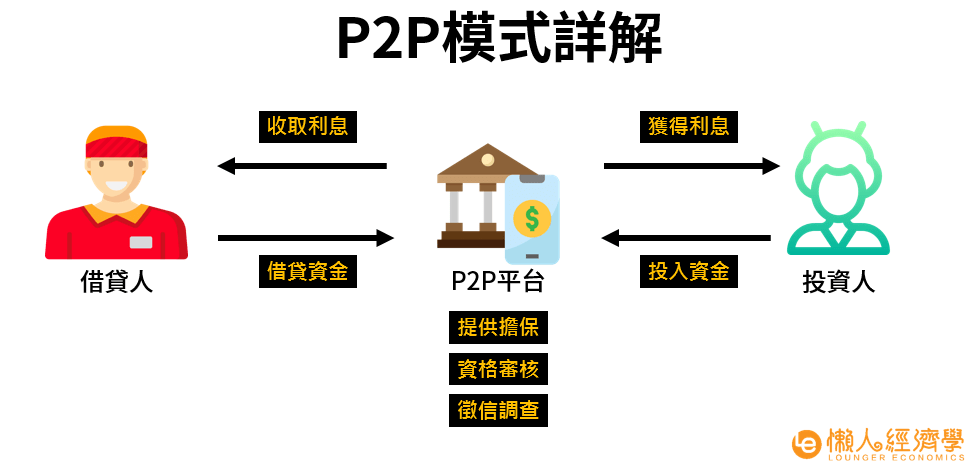

P2P的借貸商業模式:

P2P平台是一個網路借貸平台,借款人向P2P借貸平台借錢,而P2P借貸平台透過現代科技方式網路上媒合給投資人,P2P平台負責媒合,投資人賺取部份利差及手續費,

借款人如果還不出錢來造成呆帳問題,則是由平台與投資人承受呆帳損失。

傳統銀行透過借貸業務賺取高額利差,透過下圖觀察傳統銀行借貸模式,更細項說明傳統銀行可以賺取約9%-18%利差,而相對的傳統銀行因為主要要承擔借貸風險,來賺取高額利差。

P2P的運作模式為借款人向P2P借貸平台借錢,而P2P借貸平台透過現代科技方式網路上媒合給投資人,其中賺取部份利差及手續費。

P2P的運作模式為何?P2P是否合法?

P2P的運作模式為借款人向P2P借貸平台借錢,而P2P借貸平台透過現代科技方式網路上媒合給投資人,其中賺取部份利差及手續費。

P2P網路借貸平台是否合法?

貸款的業務在台灣是銀行等金融機構才能承做的,如此看來P2P網路借貸平台是否合法?

經過筆者研究,據媒體報導指出在2017年台灣金管會銀行局有指出,P2P業務平台不是金管會所管轄的金融業務,但不可以收受存款或儲值的(五不原則),否則就是違法。

以下五項原則:

1.不能收存款

因為P2P業務平台不能收存款,而投資P2P的錢會存在哪裡?

投資人一開始投資P2P的錢會先將投資款轉入P2P平台的信託戶頭,當有P2P平台用戶想要借錢時,P2P會協助投資人與借貸人擬訂債權合約 (部分P2P平台則是由借貸人與P2P平台簽訂債權合約)以確保投資人的款項安全性。

2.不能不當催收債

如上所言,每個投資人都會有債權憑證,表示同時也是債權人,一旦借款人違約,則會有催收的問題。

3.不能發行有價證券

4.不能洩漏個資

5.不能廣告不實才違法

總而言之 ,金管會對於P2P借貸平台的立場是立法監督的。

P2P如何創造三贏?

P2P借貸平台基本上有三種參與者:

1.借款人

2.P2P平台

3.投資人

P2P成立的初衷,政府是說為了普惠金融,普惠金融簡單來說是希望在P2P這一個運作模式,能夠讓更多人平等及持續性能參與金融的運作,下文簡述對各個參與者的好處如下:

P2P平台業者獲取中間利差P2P業者賺走5%至15%利差(借款人20%-投資者利息5%=15%),P2P投資者也能獲得比銀行定存還高的利率(目前銀行定存不到年利率1%)。

理論上P2P借款者會拿到比銀行更高的利率,而也有一些P2P平台業者提供借款人利率低於銀行利率,這對借款人來說可說是一個好消息。

以上所言,借款方為何要向P2P業者借款呢?

通常向銀行借款是一個很普遍的做法,原因是銀行業者有著嚴謹的借錢條件,例如向銀行借錢要填一大堆收入來源,收入來源穩定的才是銀行的好客人(如公務人員,1000大企業員工),如果這些條件不符合銀行規定,通常銀行是不會同意借款的。

比如小賈是一個自由工作者,想和銀行貸款買房時,因為沒有固定薪水,貸款利率非常恐怖(高達10幾%),這時P2P的出現對我就很有用 (當然,借錢計算清楚自己的還款能力)

傳統上如果還需要借錢,如果銀行不願意借錢則會向當鋪或地下錢莊借錢,理論上在台灣P2P借貸平台借款利率則介於銀行及當鋪中間,而也有一些P2P平台業者提供借款人利率低於銀行利率。

當舖利率介紹

每一間合法當舖借款利息都不一樣,根據當舖業法第11條規定,當舖法定年利率不能超過30%,即月利率2.5%(30/12=2.5)。

但當舖能加收倉棧費,倉棧費就是管理費,倉棧費法定不能超過月利率5%。

所以合法當舖借款利息為月利率2.5%+倉棧費5%=月利率7.5%,年利率達90%,非常嚇人。

透過以上分析 ,P2P對於三類參與者都有優點,由此而言,可說是P2P創造出三贏的效果,本文總結整理表格如下。

| P2P所有參與者 | 從中獲得的好處 |

| 借款人 | 相對銀行好借錢 |

| P2P平台 | 獲取部份利差及手續費 |

| 投資人 | 取得比銀行定存利率還高的利息 |

台灣P2P投資平台總整理

本表統計台灣常見的P2P投資平台,已手續費、違約率、貸款流程來做整理。

| P2P平台 | 鄉民貸 | LnB信用市集 | 台灣資金交易所 |

| 平台特色 | 1個月還款0利率、徵信過程較為嚴格 | 將多個P2P借貸人款項打散重新組合,降低違約風險 | 類似台灣傳統標會,有多的會可以選擇 |

| 收費 | 收續費3%,最低收費1500元 | 手續費、風險保證金 | 平台管理費、逾期費、拍賣費 |

P2P有那些借貸風險?

上一段說明P2P對於三類參與者都有優點,為求公正介紹,接下來我們討論P2P借貸有那些風險,提供給大家對P2P有更進一步的瞭解。

P2P借貸平台為了去除銀行中介,不用透過金融機構(如銀行)就可以進行貸款。為P2P借貸人提供相低的借款利率,也為了放貸人多提供一個投資理財管道 。

對於借款人來說能借到錢才是重點,當真的收到借款的金額,基本上就沒什麼風險。主要的風險都在放款人,放款人就是投資人,在普惠金融的背後,P2P借貸藏著風險,不管是借款人或是放貸人都要注意。

筆者認為有6個主要P2P借貸風險:

1.違約風險

P2P借貸基本上是不需要擔保品,所以當借款人違約時,P2P也因為沒有擔保品無法變現,導致放款回收率低,也很難追回。

目前P2P的規模比較小,風險也較集中,如果投資放貸是可以賺到利息,但是如果違約,對投資人來說是賠掉本金,這對於放款投資人來說是一個非常大的風險,不可不慎。

2.平台倒閉風險

P2P平台如果不會經營虧損導致倒閉,借貸資金被平台捲款潛逃,讓放款人求償無門,中國發生過數次P2P平台倒閉事件,另外,倒閉後,借款人違約求償催討也就中止了,因為平台倒閉導致的連環影響層面廣大。如果在台灣,有金管會保證審核的P2P平台才較安全。

3.個資風險

隨著時代變化,新科技越推陳出新,個人資料網路上更需受到保護,P2P平台是否有足夠資源能保護我們每個人的資料?是個問題。

4.資訊不對稱風險

投資人不容易取得借款人財務資訊只能依賴平台提供的評等資料,但是平台的評等資料真的足夠相信嗎?值得思考

5.詐騙風險

因科技進步,詐騙都是以網路為中介,當借款人有意詐騙平台,刻意提供虛假資訊,這取決於平台的本身審核能力,一旦平台審核不良,而是放款人承受風險。

做個總結,P2P是一種投資工具,可以放在你的投資組合裡分散風險,其他投資品比如:ETF、台股、債券、港股、美股也都應該盡量配置,不要把雞蛋放在一個籃子裡。

如果真的想大量投入資金在P2P,一定要仔細估查該平台的審核機制以及違約率,我們未來會在幫大家健檢幾個P2P平台,從信用、擔保率、違約率、以及親身使用體驗來做測試。

關於P2P借貸的介紹就到這邊,如果有任何問題,或是想知道P2P的任何資訊,歡迎留言與小賈討論。

立即透過懶人經濟學連結註冊任意交易所,享虛擬貨幣專屬教學、福利群!

最近有許多朋友來信詢問該如何安全、無痛的進入加密貨幣世界,這邊統整了我自己長久使用、體量大名聲好的虛擬貨幣交易所給大家,可以快速省下爬文的時間。

- 幣安:全球最大虛擬貨幣交易所,流動性佳,現貨、合約、Defi這裡通通有,文章介紹

- OKX:全球第二大虛擬貨幣交易所、USDT活存15~40%,IEO收益率極高,文章介紹

- 派網:14種免費量化交易機器人,我用來使用網格交易、雙幣投資的好工具,文章介紹

- ACE:USDT美金定存 8~ 15%,穩健投資與被動收入的選擇,文章介紹

- MAX:台幣出入金專用,可以讓你把台幣與USDT互換,購買各種虛擬貨幣,文章介紹

更多交易所的特色與介紹,可參考:虛擬貨幣交易所排名、理財產品、手續費、IEO、推薦新手註冊交易所統整

本站文章僅做教學使用,內文提到產品/服務/標的均不代表任何投資建議,投資人需了解任何投資皆有其風險。文章相關連結皆可視為有可能為網站帶來介紹費,主要用來支持網站持續分享,且不會為你帶來額外成本。

你好,我是懶人經濟學的創版人小賈!懶人經濟學是台灣頭部理財投資自媒體,團隊成員來自台灣、香港以及美國。我們做的並不是財經,而是教育;幫大家跨出理財投資的第一步,讓所有人「在錢面前一樣平等」是我們的使命。

目前在我們的官網上可以學習到理財觀點、實操投資,包括虛擬貨幣、台美港股、信用卡等多元的知識,實際接觸大學沒教的財商觀念,讓每個人出社會時就有高財商。

我們將透過深入淺出的文章、懶人包、與企業線上/線下的訪談,將這些理財投資知識系統話的整理,讓每個人都能輕鬆學習,找出適合自己的理財商品。

這篇文章跟市場先生的有87%像

https://rich01.com/what-is-p2p-loan/

你好,可否舉例哪邊相似呢?