債券基金介紹:投資特性、購買方式以及技巧,創造動收入不是夢!

基金有分指數型基金,股票型基金,債券基金,平衡型基金…等等,各類不類型的基金所存在的風險,收益,波動度是完全不一樣的。這篇文章主要分享債券型基金(包含指數型債券基金)是什麼、他的投資潛力以及特性、常見的債券基金介紹以及交易技巧。

近幾年來創造被動收入是非常受歡迎的話題啊!很多人想著是否可以在自己的工作之外,還有其他的收入來源,使自己能過更好的生活。

甚至有不少人探討如何透過投資房地產,存股領息,或是投資配息基金,創造被動收入之外,且還讓自己提早達到財富自由。

然而針對配息基金,我們不得不介紹債券基金,要讓大家能更明白什麼是債券基金,也明白債券基金特色及風險報酬。更重要的事,明白投資債券基金的交易技巧。所以千萬不要錯過本篇文章

債券基金是什麼

債券基金簡單來說,就是一籃子的債券所建立的投資組合。如今市場上有很多不同類型的債券基金,像是全球債,投資等級公司債,高收益債,新興市場債,本地貨幣債,短期債…等等,這麼多類型的債券基金,讓大眾看的是眼花潦亂,不知投資哪個債券基金是好。

但其實,每種債種的信評,收益(殖利率),及所面臨的風險是不一樣的。而債券基金經理人則是針對市場利率環境,債券信評,及投資策略挑選可獲利的債券,建立投資組合,創造出固定收益。

延伸閱讀: 股票型基金介紹:產生報酬的主力軍!投資特性以及交易技巧分析

債券基金的投資潛力

投資金額門檻低,容易創造出現金流收入。近來很多人在討論創造被動收入,希望可以當包租公,包租婆,每個月有穩定的收入進帳。但對於一般大眾來說,要買房租人,本身就先要準備百萬的資金投入房產。這對很多人來說,是不可能的任務。

但要是以買一般的國際債券來創造被動收入,一進入的門檻至少1萬美元起跳。

但債券基金/ETF,每個月只需要台幣3000元或100美元,透過單比買入或定期定額的投資方式,就可以開始創造被動收入。

債券基金如何投資?

對於想投資債券基金的管道是蠻多的。大眾可以透過國內銀行及劵商申購之外。現在大眾也可以非常方便,透過國內的基金平台或是美股券商申購債券基金。

選擇這類平台的訣竅有三個,一看誰給的手續費低,二看誰的平台用起來較為習慣。三看誰的平台所提供的基金有你常在投資的投信公司及標的。

下面是小賈個人使用超過2年,使用體驗良好,且監管充足,體量夠大的券商,大家可以自行參考。

債券基金券商推薦(國內):【台股證券開戶推薦】證券商手續費、開戶禮、特色總整理(附讀者優惠)

債券基金券商推薦(國外):投資開戶該選哪間?優惠總整理 (美股、ETF、台股) 最完整券商優惠推薦、手續費比較

常見的債劵基金舉例

台灣:

安聯四季豐收債券基金

富蘭克林華美全球高收益債

國外:

Vanguard Total Bond Market Index Fund (VBMFX)

聯博全球高收益債券基金

| 債券型基金推薦比較 | |||||

| 基金(代碼) | 管理費 | 5年的年化報酬率(原幣) | 追蹤標的 | 如何購買 | |

| 國內基金 | 安聯四季豐收債券組合基金 | 1.00% | 2.36% | Bloomberg Barclays U.S. Government/Credit Bond Index | 國內基金平台推薦 |

| 富蘭克林華美全球高收益債 | 1.8% | 3.58% | Markit iBoxx Global Developed Markets High Yield Index | ||

| 國外基金 | Vanguard Total Bond Market Index Inv (VBMFX) | 0.15% | 4.21% | Bloomberg Barclays US Aggregate Total Return Index – USD | 國外劵商推薦 |

| 聯博全球高收益債基金 | 1.7% | 3.75% | Markit iBoxx Global Developed Markets High Yield Index | 國內基金平台推薦 | |

延申閱讀:聯博全球高收益債券基金是否值得投資?持有標的介紹、配息率分析

債劵基金配息

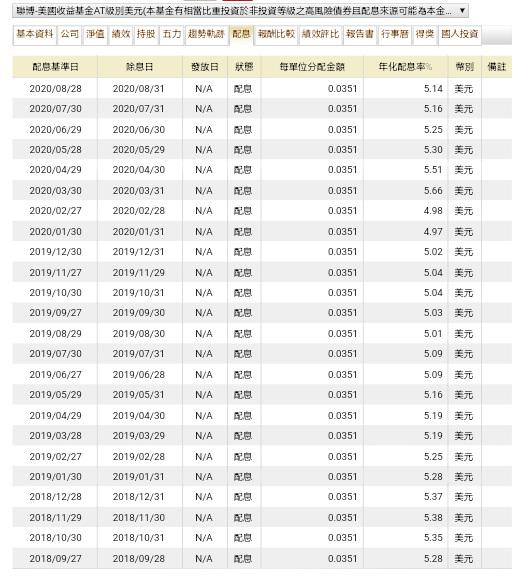

多數人對於債劵基金配息計算方式及配息日子為何是充滿很多疑問。我們可以看到圖片裡的配息基準日,它是指基金配息以當日為主,像是2020/07/30,2020/08/30。也就是說假如今年8月我要投資聯博美國收益基金,想要在8月可領到利息的話,8/28是我最後要進場的時間。而除息日則是配息發放的日子。

對於債劵基金的配息率計算,是以每單位分配金額/配息基準日的基金淨值,所得到的數字再乘以12(月配),就會得到年化配率。而季配息基金則是乘以4,就可以得到年化配息率。就以聯博美國收益基金8/28淨值是$8.19美元。而每單位配息金額是$0.0351。所以(0.0351 ÷8.19*12=0.0514),就會得到年化配息率5.14%

債券基金的3大特性

1. 債券基金是屬於長期投資

很多人投資債券基金,通常看到基金面臨比較大的虧損情況下,就想要贖回手中的基金。

但卻嚴重忽略掉債券基金是屬於長期投資持有的標的效益。

通常要投資10年以上才會看到顯著的績效。

2. 債券基金受升息降息循環影響

央行的升息或降息循環是會直接衝擊到債券基金的表現。

然而債券基金有不同類型,而每檔債券基金則是有它本身的存續期間。因債種不同及存續期間的長短不同,會因央行在走升息循環或降息循環而有不同的表現。

比方說,2019年美國聯準會走降息循環時,是有利於美國長年期公債ETF,及投資等級債券基金,其表現是優於其他類型債券基金。

3. 債券價格與股市通常是負相關,反向走勢

多數投資股票型基金的投資人,是會把美國政府債券基金,或全球債券基金納入投資組合裡。原因在於股市出現恐慌下跌時,資金通常往往會跑到債市,使得債券價格上漲。

此時投資人要是持有美國政府債券基金,或全球債基金的投資人,是可以大幅度降低投資組合的虧損。

債券基金風險

前面有提到債券基金有很多不同類型,所以在投資績效與風險的大小是不一樣。

就以風險的角度來看,通常本地貨幣債基金 > 全球高收益債券 > 新興市場美元債基金 > 全球債券基金 > 投資等級債基金 > 美國政府債基金 > 短期債券基金。

然而在投資前,不只是要考慮到基金績效及配息率之外,大家是不可忘記風險是否你能承受呢?

債券基金投資績效

要是以債券基金長期績效報酬來看,美國高收益債券基金 > 全球高收益債券,新興市場美元債券基金 > 全球債券基金 > 投資等級債券基金 > 美國政府債基金 > 短期債券基金。

但我們未放上本地貨幣債券基金是在於它不適合長期投資及持有。

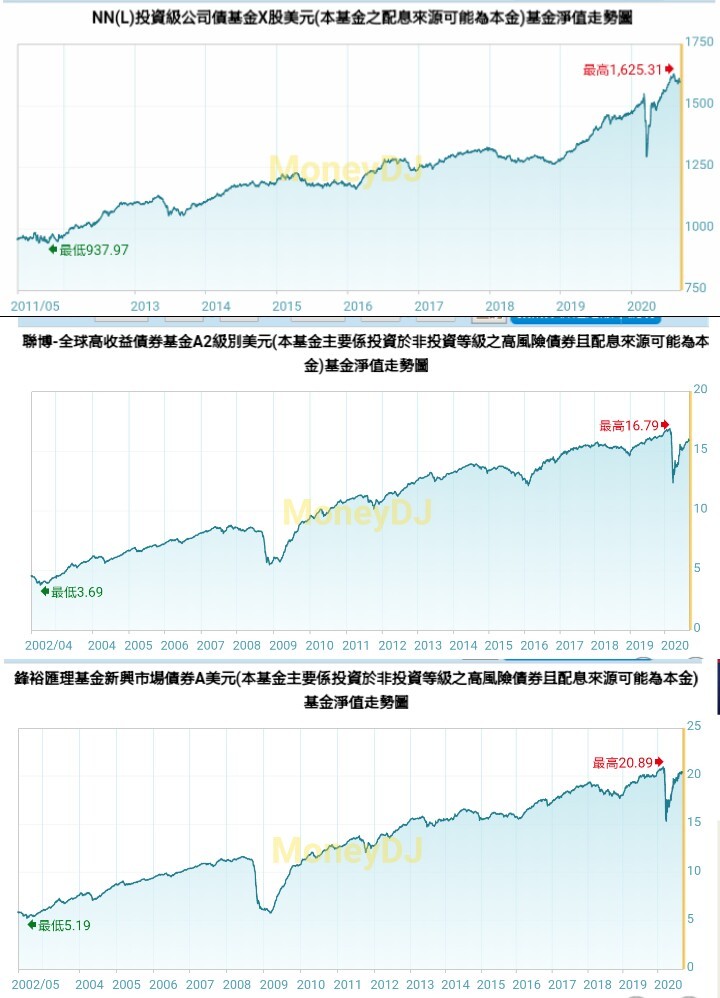

之前提到債券基金是屬於長期投資及持有,我們放上3檔基金的走勢圖(分別是NNL投資等級債券,聯博全高收,及鋒裕匯理新興市場債)。

大家可以看到這3檔基金長期是呈現上升趨勢。鋒裕匯理新興市場債與聯博全高收從2002年成立以來,將近18年的時間,報酬率分別是248.63%及250.56%。

NNL投資等債從2000年以來,將近20年的時間,報酬率是有211.84%。這樣的長期績效是非常不錯。

債券基金交易技巧

投資債劵基金是有些重要的交易技巧及注意事項是需要知道的,而這些交易技巧如下:

1.買債券基金為了創造被動收入,應先看累積型的長期走勢

多數人買債券基金是為了創造穩定的被動收入,所以都只觀察配息基金過去的走勢圖,

卻忽略應要看累積型的長期走勢,及報酬如何。

然而債券基金在選擇配息上,應選擇基金(累積型)長期屬於上升趨勢的基金,是為了讓自己是可長期領息。

2. 對於新手投資人,資金有限或沒有時間的人應選對債券基金

之前有提到美國高收益債,全高收債,及新興市場美元債的長期績效是不錯,

但是所面臨的風險及淨值的波動程度是比較大。

比方說,2008年的金融海嘯發生時,不少高收益債券基金跌了30~40%。相信這樣的虧損是很多人無法接受的事實,尤其是新手投資人。

但對於新手投資人,資金有限,或沒有時間作功課的人來說,

在投資債券基金上,選擇全球債基金,或是組合式收益的債券基金是不錯且簡單的選項。

3.懂得善用景氣循環,及升息和降息循環來投資債券

之前提到升息和降息循環,及景氣循環是會影響到各類債券基金的表現。

比方說,在景氣開始進入復甦時,這時是有利於投資高收益債,及新興市場債券基金。而在升息循環下則是有利於抗通膨債券基金。但在景氣進入衰退,走降息循環時,這時是有利於美國公債,美國政府債基金,及投資等級債券的表現。

延伸閱讀:景氣循環的意義為何呢?

4. 善用債券基金種類不同,建立投資組合來降低風險

很多人在投資債券基金時,不是只買一檔債券基金,或是買相同類型基金好幾檔,以致當遇到市場不好,債券基金下跌10%以上時,就開始擔憂是否要贖回債券基金。但卻忘記債券基金本來就是屬於長期投資及持有的。

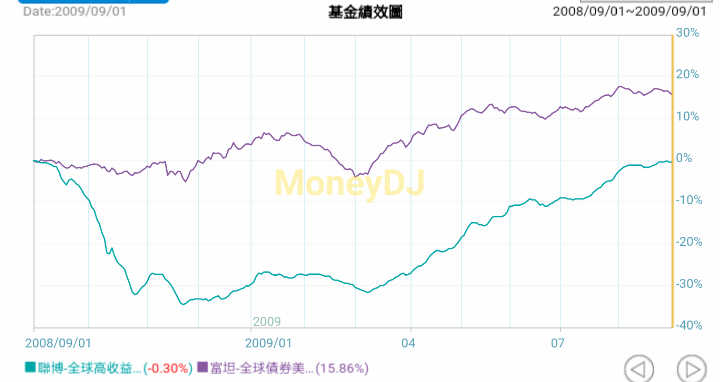

然而透過兩種以上不同類型的債券基金組合,是可以降低投資人資產大幅下跌的風險之外,且可以持續領息。大家可看到圖片是聯博全高收AT及富坦全球債(MisD)的績效走勢圖。

當2008年金融海嘯時,聯博全高收是大幅度的下跌虧損,但富坦全球債是呈現上漲的。

要是大家把資金各分一半投資在這兩檔基金的情況下,是能大幅度降低市場不好時,所以面臨的虧損,且持續持有領息。

當然市場有類似的基金,把不同類型的債券組合起來,不只是降低風險之外,也讓投資人可持續領息。聯博美國收益基金就是其中一檔。

延伸閱讀:聯博美國收益基金值得買嗎?投資潛力及報酬統計(附讀者優惠)

5.投資債券配息基金雖然是長期投資,但在某些重大危機時,要懂得設停損點出場

很多人在問如何投資配息基金不要配到自己的錢,關鍵點還是買在低價位。

就以聯博全球高收益債AT為例,要是投資人投資在2008年的低點,持有到現在,其實都還沒有領到自己的錢。

而2008年金融海嘯,聯博全高收跌幅超過40~50%,對於投資人有設停損點,是可以適時停損,留著本錢在更低的價位買進。所以要是下次面對像金融海嘯的狀況,投資人應要適時作停損,以避免自己的錢面臨大額損失。

延伸閱讀:2007-2008環球金融危機

個人DIY, 為自己創造個人的被動收入不再是個夢想,對於一般人來說是可以實踐的。透過這一篇對債券基金的介紹,大家對債券基金是更加的認識。除此之外,也會覺得債券基金是一個不錯,創造被動收入的投資工具。對於需要利息過生活,或是想建立被動收入的人來說,可善用各債券基金類型,收益及風險不同,及景氣循環週期,來為建立穩健的被動收入組合喔!

最近有許多朋友來信詢問該如何安全、無痛的進入加密貨幣世界,這邊統整了我自己長久使用、體量大名聲好的虛擬貨幣交易所給大家,可以快速省下爬文的時間。

- 幣安:全球最大虛擬貨幣交易所,流動性佳,現貨、合約、Defi這裡通通有,文章介紹

- OKX:全球第二大虛擬貨幣交易所、USDT活存15~40%,IEO收益率極高,文章介紹

- 派網:14種免費量化交易機器人,我用來使用網格交易、雙幣投資的好工具,文章介紹

- MAX:台幣出入金專用,可以讓你把台幣與USDT互換,購買各種虛擬貨幣,文章介紹

更多交易所的特色與介紹,可參考:虛擬貨幣交易所排名、理財產品、手續費、IEO、推薦新手註冊交易所統整

本站文章僅做教學使用,內文提到產品/服務/標的均不代表任何投資建議,投資人需了解任何投資皆有其風險。文章相關連結皆可視為有可能為網站帶來介紹費,主要用來支持網站持續分享,且不會為你帶來額外成本。

你好,我是懶人經濟學的創版人小賈!懶人經濟學是台灣頭部理財投資自媒體,團隊成員來自台灣、香港以及美國。我們做的並不是財經,而是教育;幫大家跨出理財投資的第一步,讓所有人「在錢面前一樣平等」是我們的使命。

目前在我們的官網上可以學習到理財觀點、實操投資,包括虛擬貨幣、台美港股、信用卡等多元的知識,實際接觸大學沒教的財商觀念,讓每個人出社會時就有高財商。

我們將透過深入淺出的文章、懶人包、與企業線上/線下的訪談,將這些理財投資知識系統話的整理,讓每個人都能輕鬆學習,找出適合自己的理財商品。

")

一般留言