負債比率分析:負債比率高也好有股票!這兩種產業特別留意

在閱讀企業財報時,我們也會看到負債比率這個欄位,到底負債比率定義為何?負債比率分析原則是什麼?一間公司裡好的債務諸如:用於投資、能夠產生現金流、利息能抵稅、投資收入用來歸還債務、風險可控還款期長等,都能在妥善運用財務槓桿的情況下增加報酬,讓我們一起探討下去吧!

負債比率&負債比率公式介紹

負債比率(Liability ratio),又稱為資產負債率,是『總負債/總資產的百分比率』。負債比率的意思是公司的資產有多少是透過借貸而來,負債比率計算如下:

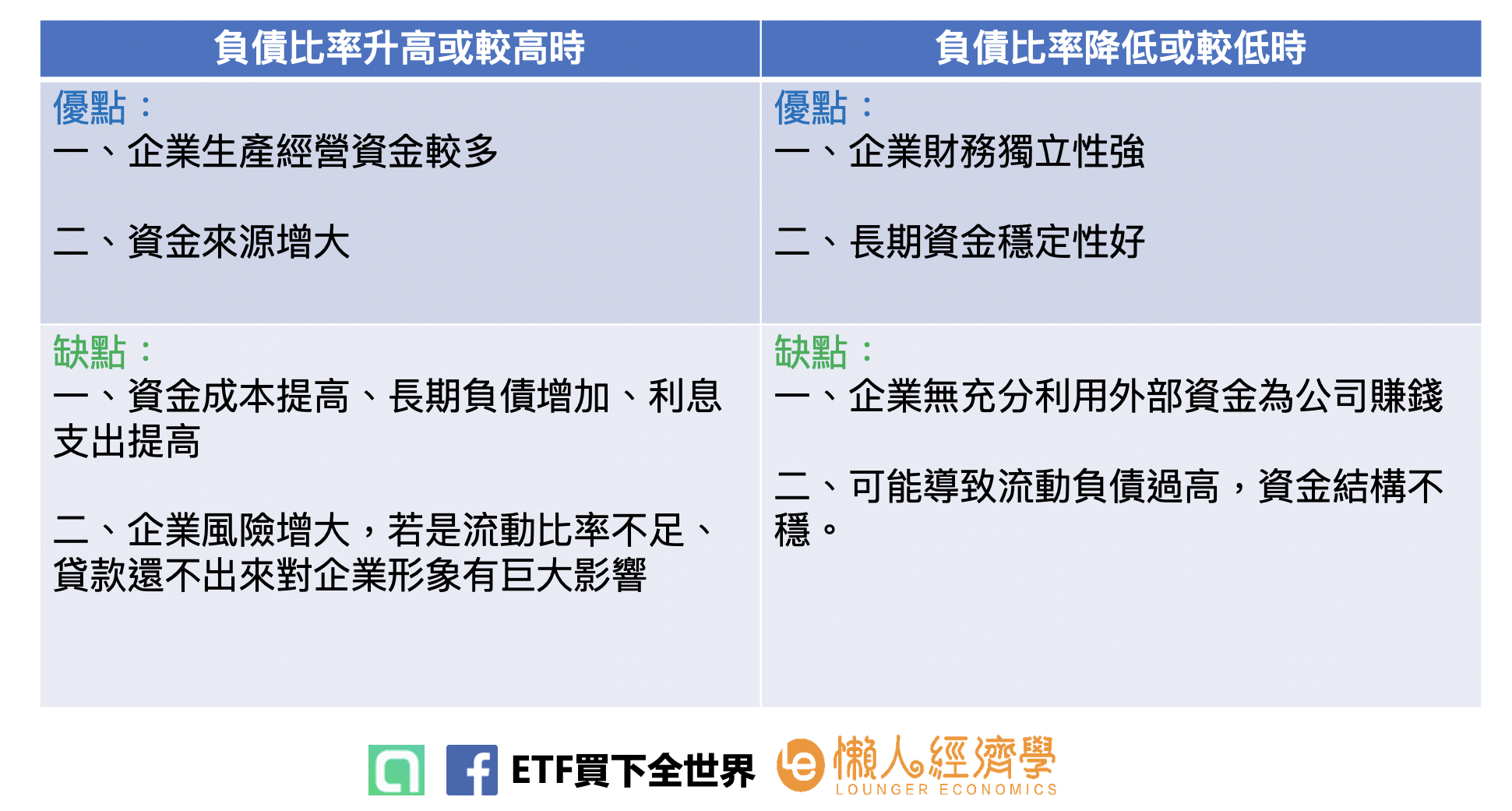

一般來說,負債比率跟一間企業的長期償債能力呈現正相關,因此在財務比率裡面被歸類為是評估企業長期償債能力的指標之一。

不過並沒有所謂合理的負債比率區間,這要看不同產業的特性,譬如說金融保險業、基礎建設、能源產業、營建業、電子業、航運業等本身就是高度槓桿的產業;而諸如食品飲料、文化傳媒、紡織、科技業(資訊服務)、休閒服務業等則較低。

因此,在做到財務比率分析的同時,建議透過同產業類型的公司去做對比較為恰當。

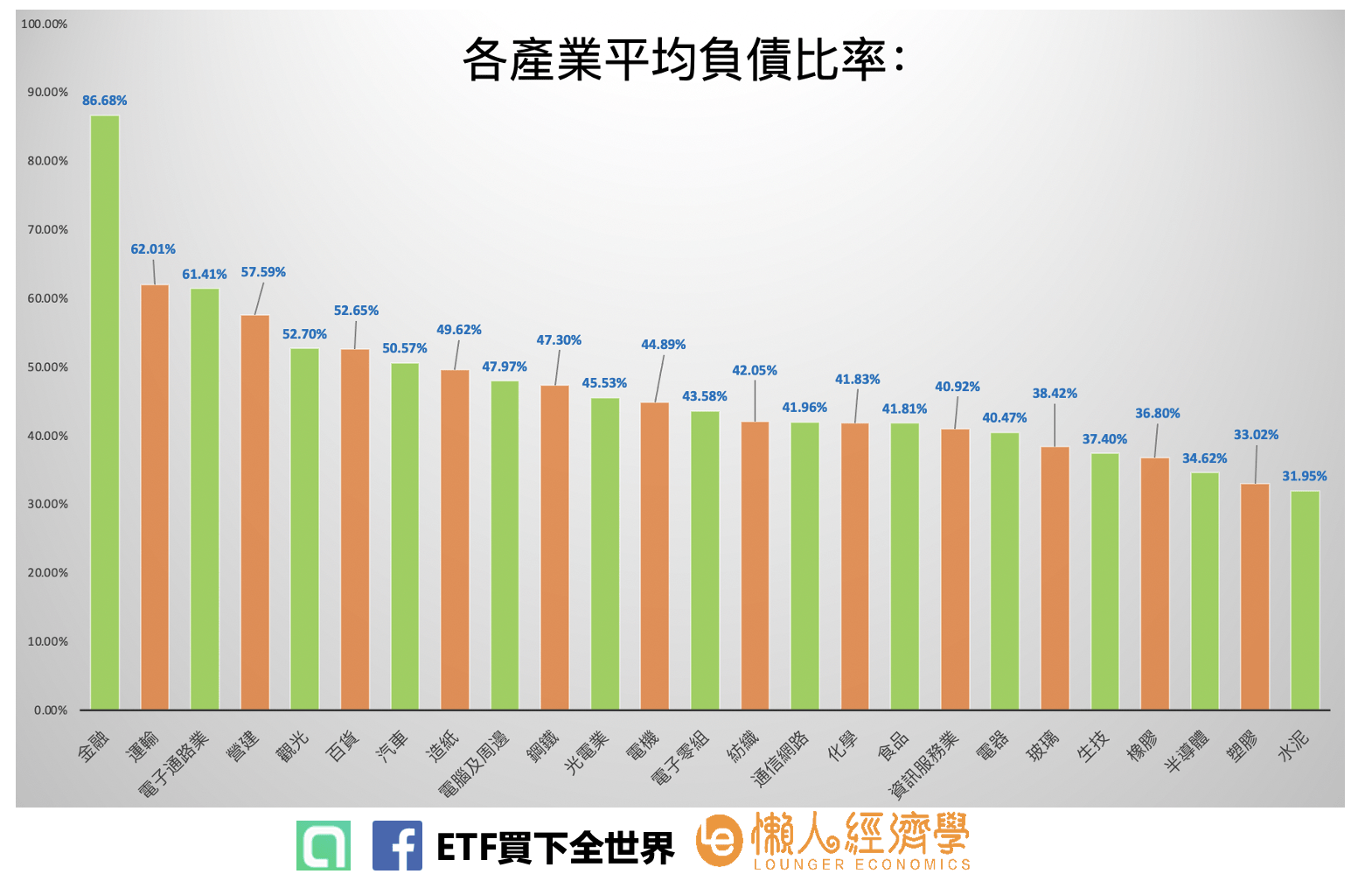

台股各產業平均負債比率

(資料來源:鉅亨網;資料整理:懶人經濟學Edward)

在此筆者以2019年第四季台股各產業的負債比率資料做整理,將其製成視覺化圖表,可以看到金融保險行業負債比率高達86%,其主要原因為壽險及銀行是依靠吸收存款及保費去升息賺錢,而存款負債是商業銀行最大負債來源,(我們的活期、定存是銀行的負債喔!)

若是負債比率過低反而表示其不會用錢賺錢。而金融業分析相關指標可以參考『資本適足率』較為合適。像是壽險公司一班金融監管機關會要求其股權權益不得低於3%,否則應增資或改善。

其他像是電子通路業,負債比率高達61.41%,主要是因為其應收帳款期較長,應收帳款及存貨通常都佔總資產超過40%及20%,因此一旦有資金需求他們只得向銀行拼命借錢,而更慘的是,這個行業的毛利率並不高,大約就是5%上下這個水準,因此他們跟銀行借2%的錢去賺4-5%的毛利率,可以理解為什麼負債比較高了~

在這邊也就是為什麼政府常常提及要『產業轉型』,因為唯有產業轉型,企業提高毛利、利潤率,薪資才能穩健的持續成長。然而政府在這方面確實要有大戰略規劃引導企業做轉型,否則最後只能淪為口號。

| 台股帳戶推薦 | |

| 券商名稱 | 手續費 |

| 富果x元富證券 |

|

| 新光證券 |

|

負債比率高,股價表現會比較差嗎?不見得!

- 先收後付型企業:

所以投資人應該去追求負債比較低的企業嗎?當然不是。記得前面提過的,好的負債能幫你帶來現金流,同理,我們也要看企業負債高的理由是什麼。

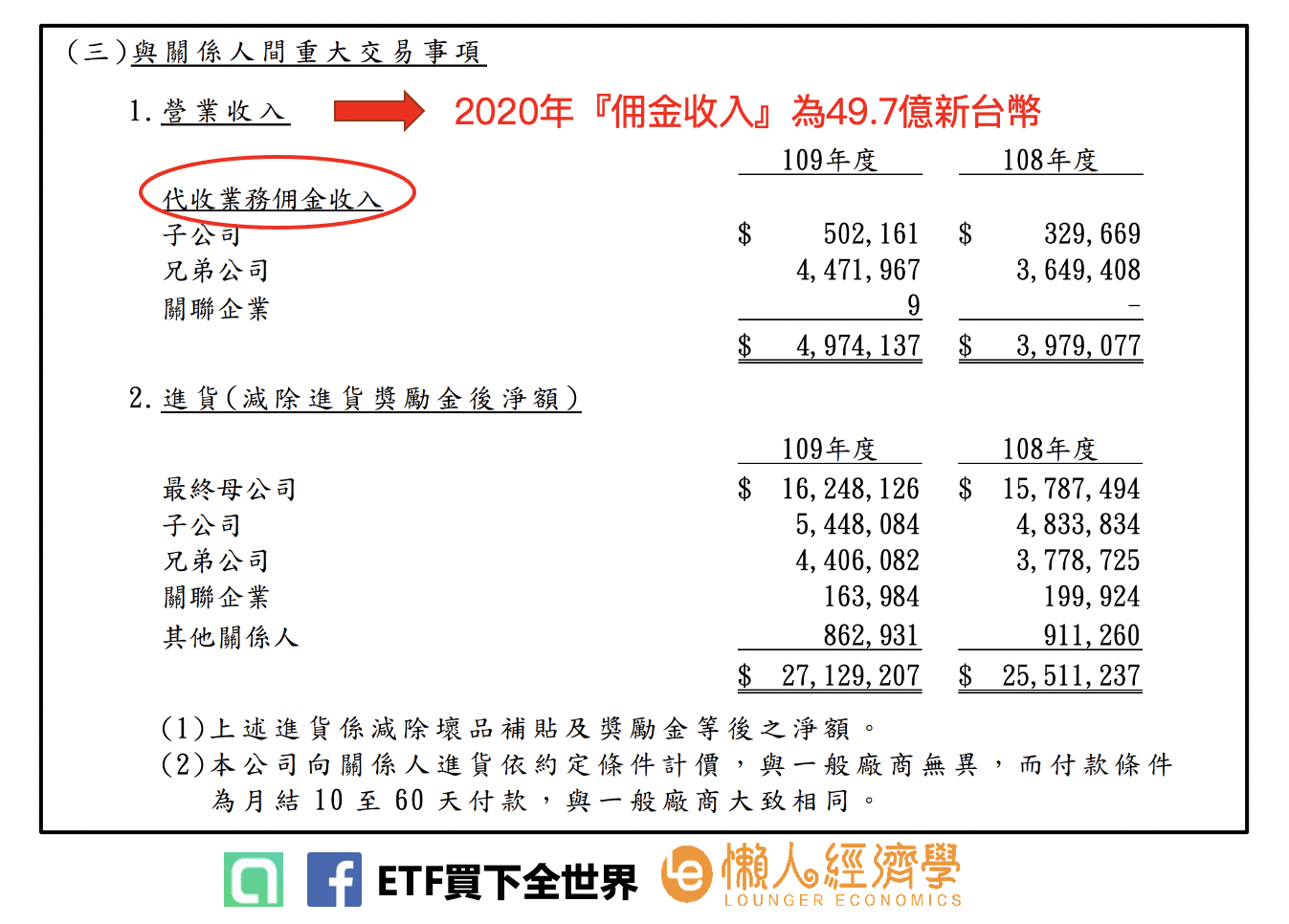

如果是因為借新的貸款還舊債,那就並不是一件好事情,這表示公司短期內現金出現缺口,周轉可能有問題。但若像是有些企業屬於『先收後付』型的,譬如統一超商、全家等,我們到超商若是付現,通常都是進貨兩個月後才會給工是錢。

或是像是電影票、棒球賽票、演唱會、展覽門票等,都是許多公司去委託他們代收費用,不僅不用付利息,超商還能賺手續費!

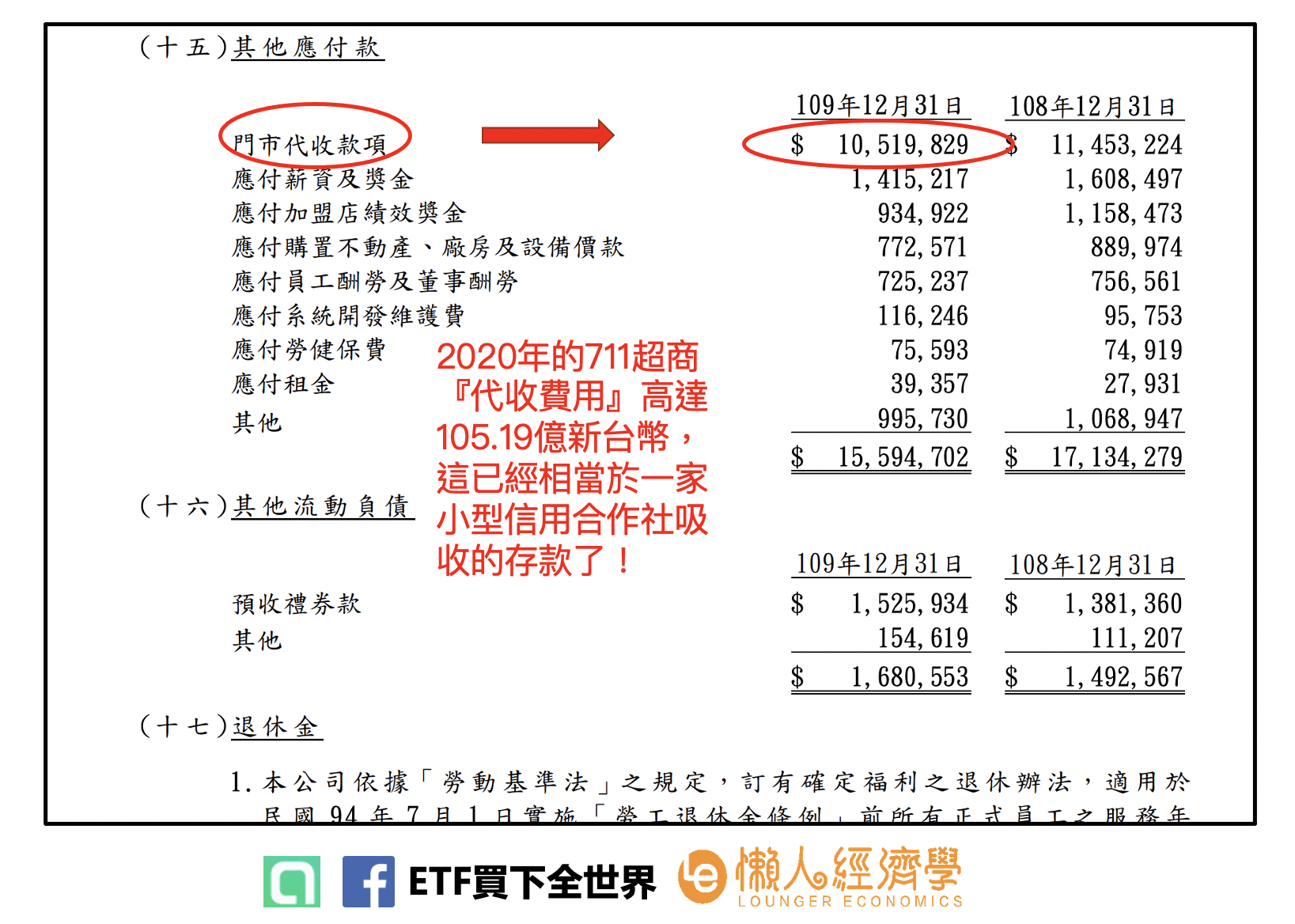

上圖為統一超商2020年的財務報表,可以看到這些託收的佣金收入大概是49.7億。

而實際收到的代收款項約為105億左右,而這次疫情也可以看出儘管餐飲業受極大衝擊,超商當然也有影響,然而其稅後淨利在2020年依舊繳出113億新台幣的好成績,相比2019年下滑6%左右。

- 流動比率高經營穩定之企業

另外,電子業像是鴻海、和碩、廣達等,其平均負債比率也在65-70%之間,難道他們就不是好公司嗎?

在這邊我們反倒是可以觀察一個重點:流動比率。

像是鴻海、和碩,其目前流動比率分別為155.28%及138.12%,而流動比率越高代表流動資產越多、償債能力較好,而也因為帳面上的存貨及應收帳款很快會變成現金,因此若是短期內有資金需求反而跟銀行借會比較好一點。為什麼?

若是跟股東借,反而減少股東權益,股東權益變少,屆時財報上的EPS跟ROE數字也會下降。

因此若是在看負債比率高到公司,當然要有警覺心,但是也要注意到其高負債比率背後的故事是什麼,否則如果一看到鴻海現在總負債為2兆元,你可能馬上會認為是一家不好的公司。但其實鴻海的負債比率是同類型下游代工的模範生~

| 電子代工六強負債比率分析 | |||||

| 鴻海 | 緯創 | 和碩 | 廣達 | 仁寶 | 英業達 |

| 57.85% | 73.88% | 65.9% | 74.26% | 75.04% | 75.92% |

(資料來源:Pchome股市;資料整理:懶人經濟學Edward)

好股票也可以有高負債比率

前面提到關於流動資產,現在來談談流動負債。

當我們看到負債比率很高時先不要緊張,若是其負債大多為流動負債,其實是好事情。為什麼?流動負債是應付帳款及應付票據這些東西,嚴格說起來只是跟供應商買的東西我們晚點給錢。

股票入門指南:股票怎麼買?新手如何買股票SOP,一篇文章完整教學!

股票入門指南:股票價格怎麼看、怎麼算?五檔價格、即時報價是什麼?

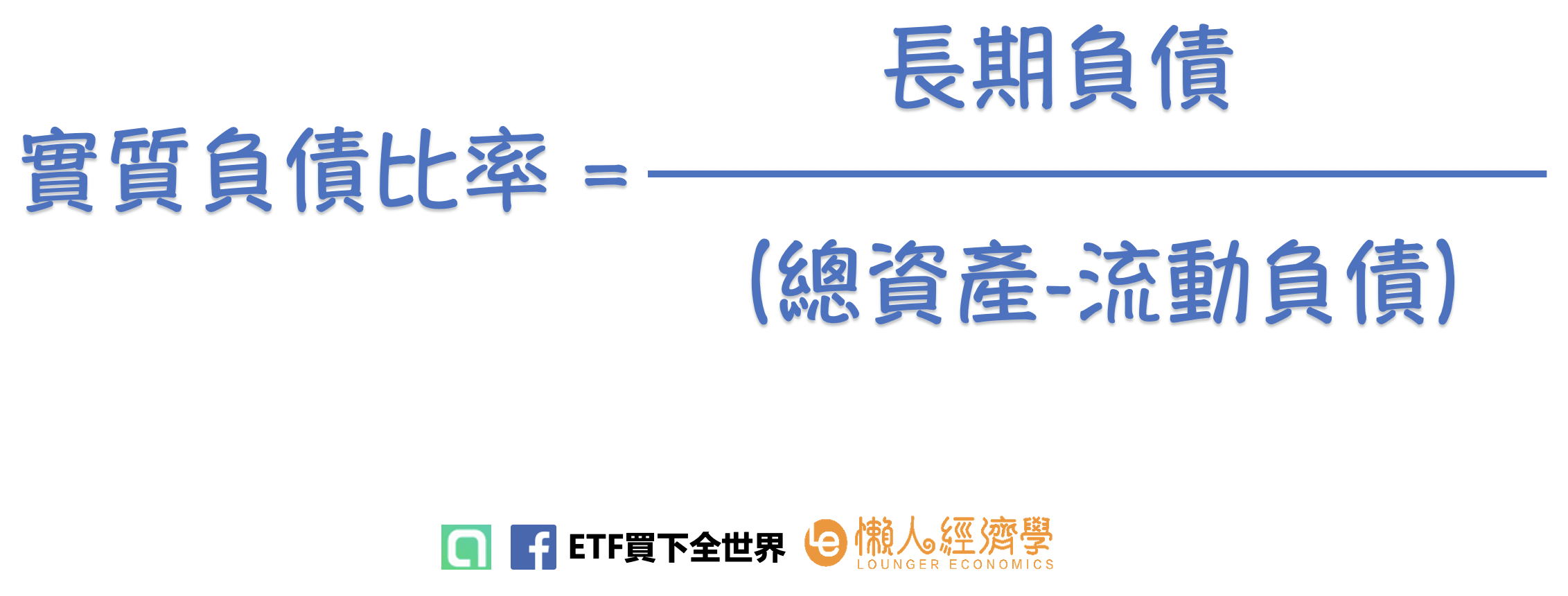

當公司的流動負債高,表示供應商願意提供很好的條件,讓公司晚點再付款。如果你公司信用不好,它會給這種條件嗎?不會!所以這邊提供給讀者另一種財務比率稱為『實質負債比』,相較於傳統的負債比率定義,應該將公司的長期負債除以總資產扣除『流動負債』(可以想成是先把供應商借放在你這邊的錢先扣除,算出資產淨額),這個時候算出的財務比率,我們就更能看出一間公司到底是用自有資金在營運還是都在借錢營運喔!

舉個例子說,2011年的奇美電子與宏達電相比,若以傳統負債比率分析來看,奇美電子為69.3%,而宏達電子為65.3%,看起來差不多對吧?

但若是我們將流動負債,這些該給供應商的資金先從總資產扣除,這時實質負債比變成45%、0%,這表示奇美電子的長期負債佔了總資產45%,而宏達電因為都是自有資金,沒有任何長期負債。在2008推出全球首款搭載Android系統的智慧型手機HTC Dream,宏達電在2011年股價衝上1300元,躍居股王寶座,當時的市值達到1.06兆元,成為全球市值第三大的智慧型手機製造商,市佔率達8.9%。

然而,股市總是充滿許多驚奇,宏達電之後受到大陸手機廠商崛起的衝擊,後面的故事大家應該都知道了。儘管2011年稅後淨利還有619.9億新台幣,然而說下來也是很快就能跌落神壇。在這邊特別提醒到,不管做股價技術分析或是公司財報基本面分析,都應當保持謹慎,握有投資原則,該止盈該止損都應當去做到位。

什麼是投資原則?巴菲特的投資原則給你參考:一是「不懂不買」,二是「不便宜不買」,三是「集中而非分散」。 最後我也用以下故事與讀者分享,共勉之:

在2019年的一個早晨,著名跨國公司亞馬遜創始人貝佐斯(Jeff Bezos)給巴菲特通了一個電話。

他問巴菲特:「您的投資邏輯如此簡單,為什麼您是全世界第二富有的人,別人不做和您一樣的事情?」

巴菲特回答說:「因為沒人願意慢慢致富。」

負債比率結語

如果企業目前處於成長期,獲利年年成長,其實適當舉債可以提供企業充足的資金,避免資金缺口出現,持續創造更多獲利。 可以將負債比率配合資產報酬率(ROA)來做分析較為適當,當出現資產報酬率長期下滑,負債卻長期上升的現象, 投資人應特別注意財務結構的風險。

如果對資本結構對企業價值、公司經營績效、股價之關聯性影響有興趣的,可以參考資本結構理論,有許多文獻網上可供參考。要注意的是,各種財務指標都是一種參考,不要期望公司未來的表現跟過去一樣。應建立自己的投資原則,並堅定的以其為執行依據。

最近有許多朋友來信詢問該如何安全、無痛的進入加密貨幣世界,這邊統整了我自己長久使用、體量大名聲好的虛擬貨幣交易所給大家,可以快速省下爬文的時間。

- 幣安:全球最大虛擬貨幣交易所,流動性佳,現貨、合約、Defi這裡通通有,文章介紹

- OKX:全球第二大虛擬貨幣交易所、USDT活存15~40%,IEO收益率極高,文章介紹

- 派網:14種免費量化交易機器人,我用來使用網格交易、雙幣投資的好工具,文章介紹

- MAX:台幣出入金專用,可以讓你把台幣與USDT互換,購買各種虛擬貨幣,文章介紹

更多交易所的特色與介紹,可參考:虛擬貨幣交易所排名、理財產品、手續費、IEO、推薦新手註冊交易所統整

本站文章僅做教學使用,內文提到產品/服務/標的均不代表任何投資建議,投資人需了解任何投資皆有其風險。文章相關連結皆可視為有可能為網站帶來介紹費,主要用來支持網站持續分享,且不會為你帶來額外成本。

你好,我是懶人經濟學的創版人小賈!懶人經濟學是台灣頭部理財投資自媒體,團隊成員來自台灣、香港以及美國。我們做的並不是財經,而是教育;幫大家跨出理財投資的第一步,讓所有人「在錢面前一樣平等」是我們的使命。

目前在我們的官網上可以學習到理財觀點、實操投資,包括虛擬貨幣、台美港股、信用卡等多元的知識,實際接觸大學沒教的財商觀念,讓每個人出社會時就有高財商。

我們將透過深入淺出的文章、懶人包、與企業線上/線下的訪談,將這些理財投資知識系統話的整理,讓每個人都能輕鬆學習,找出適合自己的理財商品。

是什麼:價值投資、投資成長股必看,找出潛力股的好指標!")

一般留言